I CONTI DELLO STATO – PARTE 3

Continuiamo a esaminare i conti dello stato, come nei precedenti due post sullo stesso argomento, ma questa volta in una prospettiva futura. Cosa ci aspetta tra uno, due, tre, dieci anni? Come andrà l’economia dell’Italia? Le tasse diminuiranno? Oppure andremo incontro a periodi grami? O peggio?

Bene, in questo post esaminiamo queste prospettive future con speranzosa fiducia. Tuttavia, vi consiglio di leggere quanto segue da seduti.

Nel precedente post, intitolato I CONTI DELLO STATO – PARTE 1, abbiamo esaminato gli interessi pagati sul debito pubblico italiano, dal 1995 al 2021, e abbiamo scoperto che l’Italia in 27 anni ha pagato più di 2mila miliardi di euro di interessi: una cifra mostruosa.

Poi, nel successivo post intitolato I CONTI DELLO STATO – PARTE 2, abbiamo esaminato gli andamenti storici dei conti pubblici, dal 1995 al 2021, e abbiamo scoperto che la crescita del debito pubblico, in confronto a quella del PIL, è stata fino a 100 volte maggiore.

Qui i link ai post:

https://unaltroblogcimancava.blogspot.com/2023/02/i-conti-dello-stato-parte-1.html

https://unaltroblogcimancava.blogspot.com/2023/02/i-conti-dello-stato-parte-2.html

Dal 1995 al 2021 il PIL dell’Italia è cresciuto mediamente ogni anno dello 0,44%, ma ci sono stati dei periodi contraddistinti da crescita negativa. Il debito pubblico, nello stesso periodo, è cresciuto mediamente a un ritmo del 4,71% annuo: dieci volte tanto. E stiamo parlando di un periodo di tempo in cui, fino al 2001, c’era ancora la Lira. Ma dal 2002, e dal 2012, il ritmo di crescita del debito pubblico dell’Italia è stato anche 100 volte superiore a quello del PIL.

Sappiamo bene che il problema non è il debito pubblico in sé, ma è il peso degli interessi da pagare il problema, e nello specifico se tali interessi sono pagati a soggetti esteri, perché in tal modo l’economia italiana viene depauperata e depredata.

È pur vero che con l’euro abbiamo assistito a una fase di ribasso dei tassi di interesse e di inflazione, ma l’Italia ha continuato ad accumulare debiti su debiti, senza una corrispondente e adeguata crescita del PIL. Ma dal 2022 i tassi e l’inflazione hanno decisamente rialzato la testa, come non si vedeva da decenni.

Perciò ora ci troviamo con un debito pubblico molto alto, un PIL che cresce dello zero virgola, ammesso che cresca, e tassi in forte aumento. Come sarà il futuro? Quanti interessi dovremo pagare?

LA STORIA È MAESTRA DI VITA

Historia magistra vitae, diceva Cicerone. Se la storia ci dovrebbe insegnare qualcosa, dovremmo considerare che il passato non è successo per caso. Niente succede per caso.

Gli andamenti di crescita economica, del PIL, e di aumento del debito pubblico sono fattori intimamente collegati al sistema economico vigente, fatto di leggi, normative, teorie e prassi ormai consolidate, che, stando così le cose, non potremo aspettarci grosse variazioni in futuro, rispetto a quanto avvenuto nel passato. Quindi, studiando il passato, possiamo lecitamente prevedere il futuro, con una sufficiente certezza di azzeccare le previsioni.

Ripeto: oggi ci troviamo nella situazione economica, finanziaria e debitoria in cui siamo, a causa delle decisioni, regole e teorie economiche assunte e applicate nel passato: che stiamo ancora oggi applicando, sostanzialmente allo stesso modo, se non con qualche aggiustamento.

Per analogia, se siamo abituati a guidare l’automobile in un certo modo, un osservatore esterno potrà aspettarsi sempre un certo stile di guida, anche per il futuro.

DETTAGLI ECONOMICI, MA IMPORTANTI

Un altro fatto importante riguarda il debito pubblico. Per uno stato, non è un problema il debito pubblico, dato che ogni volta che c’è una scadenza, viene immediatamente e certamente rinnovata, emettendo altri titoli di uguale o diversa scadenza e importo, in funzione della pianificazione economica desiderata.

Tuttavia, se il debito pubblico non è un problema, lo sono invece gli interessi da pagare a fronte di tale debito. Il problema è inoltre legato al fatto se tali interessi pagati rimangano in Italia, oppure vengano erogati a soggetti residenti all’estero. Ovviamente, un flusso di interessi dall’Italia all’estero non farebbe che depauperare le risorse economiche e finanziarie italiane. Ricordate i 2mila miliardi di interessi, trattati nel primo post di questa serie?

Avete presente il concetto di “locuste finanziarie”? Ecco, con il debito è possibile dissanguare un’intera nazione, senza che la gente se ne renda conto.

C’è un altro aspetto da considerare, che generalmente gli economisti fanno finta di ritenere poco importante. Come sappiamo, l’inflazione è un problema per chi possiede denaro, ma è la manna dal cielo per chi ha i debiti, dato che l’inflazione, erodendo il valore della moneta e del denaro, fa diminuire in termini reali anche il valore del debito residuo. La fregatura è che, se i titoli che rappresentano il debito pubblico hanno una scadenza troppo breve, l’inflazione non ha abbastanza tempo per erodere adeguatamente il valore dei debiti, giacché il debito, dovendosi rinnovare alle scadenze concordate, lo sarà a tassi e condizioni molto più sfavorevoli per il debitore, perché terranno conto delle mutate condizioni economiche.

Chiarisco la questione. L’inflazione erode il valore reale dei debiti in modo indiretto. Cioè, se una persona ha un debito di 100 e l’inflazione è del 10% in quell’anno, non è che l’anno dopo il debito sarà di 90. Il debito sarà sempre di 100, salvo le quote capitale rimborsate con le rate pattuite. Il valore del debito residuo non viene rinegoziato, per adeguare il suo valore all’inflazione, no. Chi contrae un mutuo lo sa bene. Il debito sarà di un valore minore di 100 per il fatto che, a causa dell’inflazione, il mio reddito sarà aumentato. Sperabilmente aumentato.

Quindi, un debito di 100, contratto in un tempo in cui il mio reddito era di 100, aveva un certo peso nel mio bilancio. Ma dopo qualche anno, se il mio reddito è cresciuto ed è diventato di 200, ecco che il mio debito in realtà è relativamente diminuito, perché, anche se il valore del debito residuo non è stato rinegoziato, lo è stato il mio reddito, raddoppiato nel frattempo. Il che rende il mio debito la metà di quanto fosse all’origine, in termini reali.

Ovviamente ci sarebbe un problema se il reddito non crescesse adeguatamente, o addirittura diminuisse, dato che il peso e il valore reale del debito non diminuirebbe, anche in presenza di alta inflazione.

Tutto questo vale ovviamente non solo per i singoli individui, ma anche per le aziende, e persino per interi stati, come l’Italia.

Ma in Italia abbiamo un problema, tra i molti. Oggi, e ormai da molti decenni, la durata media dei titoli che compongono il debito pubblico è minore di otto anni. Quindi, mediamente ogni otto anni tutti i titoli di stato devono essere riemessi e rinegoziati, ovviamente alle nuove condizioni economiche di mercato.

Per un esempio reale, nel 2020 e 2021 i tassi sui BTP di nuova emissione erano dello zero virgola. Oggi tali tassi sono ben più alti, intorno al 4%, e anche oltre. Col senno di poi, sarebbe convenuto emettere sostanziose quantità di BTP nel 2020 e 2021, e anche a scadenze molto più lunghe: questo avrebbe consentito di sfruttare l’effetto che ha l’inflazione sui debiti, anziché rimanere con l’idea che, per contenere gli interessi da pagare, si debba mantenere una politica di scadenze di titoli ravvicinate, non oltre gli otto anni, come ancora oggi viene fatto al MEF.

Ma ora andiamo a esaminare i dati delle previsioni del governo.

IL NADEF

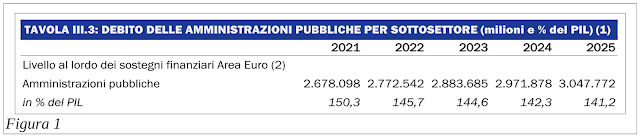

Il 4 novembre 2022 è stata pubblicata la Nota di Aggiornamento del Documento di Economia e Finanza (NADEF), riveduta e corretta, che contiene le ultime previsioni del governo italiano, fino all’anno 2025. A pagina 28 troviamo la tabella visibile in Figura 1:

Nella Figura 1 possiamo vedere i dati previsti dal governo italiano, per quanto riguarda il PIL e il debito pubblico, fino all’anno 2025. Ma, mi domando: queste previsioni sono il linea con l’esperienza che ci insegna la storia? Oppure si tratta di numeri messi lì, a caso?

Voglio dire: chi conosce il futuro? Risposta: nessuno lo conosce. Quindi, come fa il governo a fare queste previsioni? Avrà considerato il passato, e, studiando le proiezioni dei dati consolidati, tracciato le linee che, in ragione degli andamenti conosciuti e delle regole economiche in vigore, siano coerenti con la crescita economica in corso ormai da vari decenni?

Ebbene, il tema di questo post è proprio questo: confrontiamo le previsioni del governo, che sono scritte nel NADEF, con i dati storici, e vediamo se ci sono discordanze. E, nel caso tali discordanze ci fossero, e se disgraziatamente fossero molto marcate, vediamo di lanciare un segnale di allarme.

Naturalmente, io i dati li conosco già, e parlare di segnale di allarme è un vile eufemismo, dato che la realtà che ci aspetta è disastrosa. Ma vediamo i miei calcoli.

I CALCOLI SULLA BASE DELLE PREVISIONI MIGLIORI

In Figura 2 vediamo i dati delle previsioni NADEF, confrontate con le previsioni fatte considerando le medie storiche degli andamenti di PIL e debito pubblico avvenuti dall’anno 1995 al 2021 compresi. Le mie previsioni si basano sugli andamenti migliori avvenuti in questi 27 anni, tanti sono dal 1995 al 2021. In tale periodo il dato migliore che riguarda il PIL è una media di crescita economica di ben lo 0,44% all’anno. Dico: zero virgola quarantaquattro. Per quanto riguarda il debito pubblico, è salito, sempre nei 27 anni, del 3,03% annuo. Questi sono i dati migliori. Quelli peggiori sono di un calo dello 0,05% annuo relativo al PIL, e di una crescita annua del 4,71% del debito pubblico, ma lo vedremo tra poco. Prima esaminiamo le prospettive migliori.

Come si nota nella tabella di Figura 2, le previsioni NADEF sul debito pubblico appaiono sostanzialmente in linea con gli andamenti storici, ma sono molto ottimistiche per quanto riguarda il PIL. Le previsioni NADEF ritengono in pratica che il PIL crescerà intorno al 4% annuo fino al 2025: dieci volte di più di quanto fatto storicamente.

Inoltre, per il futuro esistono fattori che incideranno in modo negativo sul PIL, e faranno aumentare le spese, e quindi anche il debito pubblico. Infatti gli andamenti demografici vedranno un forte incremento del numero dei pensionati e un deciso calo nelle fila delle persone in età di lavoro: ne ho parlato in vari post, eccone uno:

https://unaltroblogcimancava.blogspot.com/2022/12/le-previsioni-del-governo.html

Perciò, dati demografici alla mano, andremo incontro a crescite economiche molto peggiori di quelle avvenute nel passato, e a spese molto più alte. Ovviamente, se i lavoratori diminuiscono, come fanno a creare un PIL superiore? Altrettanto ovviamente, se aumentano i pensionati aumenteranno anche gli esborsi pensionistici, ovvero le spese per lo stato. Quindi, su quali basi si fondano le previsioni NADEF? Cosa spera di fare il governo, ignorando i dati esistenti?

Ora, prendiamo i dati di Figura 2, e rappresentiamoli con dei bei grafici. Il primo grafico, visibile in Figura 3, rappresenta i dati del PIL e del debito pubblico presenti nella tabella di Figura 2:

In Figura 3 si vede benissimo, già a occhio, come le previsioni NADEF si discostino nettamente dalle previsioni ottenute attraverso la proiezione nel futuro delle medie storiche migliori.

L’unica cosa del NADEF coerente con le medie storiche è l’andamento del valore in euro del debito pubblico. Ma questo non fa altro che certificare il dato degli interessi che saranno da pagare.

Nell’anno 2022 il tasso medio di interesse sul debito pubblico è stato di circa il 2,5%. Il che significa che, essendo il debito pubblico ammontante a 2.773 miliardi di euro, il totale degli interessi dovuti è stato di circa 69 miliardi di euro.

Oggi i tassi si sono alzati parecchio, per cui direi che per il futuro ci potremo scordare il 2,5%. Oggi siamo intorno al 4%, per cui prossimamente avremo tassi coerenti con quelli espressi in Figura 2, al 3,5% e anche 4,5%. Che, ricordiamo, la Figura 2 esprime previsioni sulla base delle serie storiche migliori, avvenute dal 1995 al 2021. Sottolineo: migliori.

Date anche un’occhiata al totale degli interessi da pagare in dieci anni. Perché dieci anni? Beh, per il semplice motivo che, siccome dal 1995 al 2021 abbiamo scoperto di aver scucito oltre 2mila miliardi di euro di interessi, secondo il mio modesto parere conviene sapere prima, e con largo anticipo, di che morte finanziaria dobbiamo morire. Infatti, se nei prossimi 10 anni il tasso medio da pagare sul debito pubblico sarà del 2,5%, l’obolo da corrispondere sarà di 796 miliardi di euro di interessi. Che diverranno 1.114 o 1.432 miliardi, se i tassi saranno rispettivamente del 3,5% o del 4,5%. E sono sempre le previsioni migliori, vi ricordo. Ammesso e non concesso che i tassi non saranno ancora più alti. Ma, già così, capite bene che siamo di fronte a una tragedia finanziaria incipiente.

In Figura 3 possiamo ammirare anche il rapporto debito / PIL, che secondo il NADEF è destinato a scendere, dal 146% al 141% circa, mentre in ossequio alle serie storiche salirà, e anche parecchio. Se il PIL farà quello che ha sempre fatto da quando siamo nell’euro, il rapporto debito / PIL arriverà intorno al 180%, e anche oltre. Sempre secondo le previsioni migliori.

Nella Figura 4 abbiamo anche il grafico che rappresenta gli andamenti degli interessi da pagare sul debito pubblico:

Si tratta di un salasso continuo e crescente. Si tratta di una spada di Damocle appesa sopra la nostra italica e inconsapevole testa. Anzi, la scena che meglio rappresenterebbe la situazione sarebbe quella di un palo ficcato là dove non vi dico, che sfonda, scardina e annichilisce qualunque criterio di “sana e prudente gestione” che dovrebbe informare qualunque sistema finanziario, soprattutto quello di uno stato come l’Italia.

Ma proseguiamo. Come vi avevo detto, le Figure 2, 3 e 4 sono relative alle previsioni fondate sulla proiezione nel futuro delle serie storiche migliori avvenute dal 1995 al 2021 compresi. Ma esistono anche degli scenari peggiori, avvenuti effettivamente: che adesso esaminiamo.

I CALCOLI SULLA BASE DELLE PREVISIONI PEGGIORI

In Figura 5 vediamo ancora i dati delle previsioni NADEF, confrontate con le previsioni fatte considerando le medie storiche degli andamenti di PIL e debito pubblico avvenuti dall’anno 1995 al 2021 compresi, questa volta le peggiori che si sono verificate nei 27 anni dal 1995 al 2021, e specificatamente nei periodi più recenti, dal 2002 e dal 2012. In tali periodi il dato peggiore che riguarda il PIL è una media di calo economico dello 0,05% annuo. Quindi mediamente ogni anno il PIL è sceso, anziché crescere: sceso dello 0,05% annuo. Per quanto riguarda il debito pubblico, è salito, sempre nei 27 anni, del 4,71% annuo. Questi sono i dati peggiori.

Come si nota in Figura 5, le previsioni NADEF sul debito pubblico ora sono migliorative rispetto alle serie storiche, e parecchio più ottimistiche nei riguardi del PIL.

Ci sono sempre i fattori demografici che incidono in negativo sugli aspetti economici, per cui aspettiamoci pure che queste previsioni espresse nel NADEF saranno disattese.

Ora, prendiamo i dati di Figura 5, e rappresentiamoli anche loro con dei grafici. Il primo grafico, visibile in Figura 6, mostra i dati del PIL e del debito pubblico presenti nella tabella di Figura 5:

In Figura 6 si vede sempre benissimo quanto le previsioni NADEF si discostino nettamente dalle previsioni ottenute attraverso la proiezione nel futuro delle medie storiche, questa volta quelle peggiori.

Notate sempre l’esborso per interessi che potrebbe avvenire nei prossimi 10 anni: si va dagli 860 miliardi di euro, qualora il tasso medio sul debito pubblico sarà del 2,5% (che già vi ho detto che ce lo possiamo scordare), ai 1.204 miliardi, qualora il tasso sarà del 3,5%, ai 1.548 miliardi, qualora il tasso medio sul debito pubblico sarà del 4,5%. Sempre ammesso e non concesso che i tassi non saranno ancora più alti.

In Figura 6 possiamo sempre ammirare la sciagura del rapporto debito / PIL, questa volta in proiezione delle ipotesi peggiori, e che secondo le anime candide che hanno redatto il NADEF è destinato a scendere, mentre in ossequio alle serie storiche salirà, e anche parecchio, andando al 220%, e oltre: quasi come Buzz Lightyear.

Nella Figura 7, “melius abundare quam deficere”, abbiamo anche il grafico che rappresenta gli andamenti degli interessi da pagare sul debito pubblico, secondo la proiezione nel futuro degli scenari storici peggiori:

CONSIDERAZIONI CONCLUSIVE

In questo post abbiamo ragionato sulle previsioni espresse nella Nota di Aggiornamento del Documento di Economia e Finanza (NADEF), riveduta e corretta con la pubblicazione del 4 novembre 2022, e le abbiamo messe al confronto con le serie storiche avvenute nel passato, nei 27 anni che vanno dal 1995 al 2021 compresi.

Dato che gli scenari economici che stiamo attraversando sono il frutto di leggi, normative e prassi economiche consolidate ormai da tempo, possiamo lecitamente aspettarci che quanto avvenuto nel passato possa essere ripetuto nel futuro.

Ci sono però fattori che sicuramente incideranno in senso peggiorativo sul futuro, a cominciare da quelli demografici. Infatti, nei prossimi anni l’economia dell’Italia subirà un forte calo del numero di persone in età lavorativa, e nel contempo un forte aumento del numero di pensionati. Cosa pensate che avverrà al PIL? E al debito pubblico?

Nel passato il PIL dell’Italia è cresciuto, negli scenari migliori, dello 0,44% annuo, mentre negli scenari storici peggiori è addirittura calato. Il debito pubblico è invece sempre cresciuto, anche vicino al 5% annuo.

Dobbiamo poi considerare l’inflazione, che, da molto bassa che era qualche tempo fa, ora ha rialzato la testa, e inciderà fortemente sul tasso di interesse applicato in sede di rinnovo alle scadenze stabilite, ai titoli di stato che rappresentano il debito pubblico.

Come sappiamo, la durata media dei titoli relativi al debito pubblico è di poco meno di otto anni. Gli esperti economisti dicono che sia molto importante mantenere la durata media dei titoli di debito piuttosto bassa, al fine di mantenere altrettanto basso il tasso di interesse da pagare, dato che sulle scadenze più lunghe il tasso ovviamente è più alto.

Quello che gli economisti non dicono, però, è che le scadenze corte espongono al rischio di rinnovo dei titoli del debito pubblico a tassi molto più alti, in funzione delle nuove condizioni economiche che si sono effettivamente verificate. Nello specifico, un paio di anni fa il tasso sui BTP poteva essere anche meno dell’1%; oggi è invece del 4%, e anche di più. Ovviamente, al rinnovo delle scadenze in corso, questo aumento segnerà un cospicuo aumento degli interessi da pagare sul debito pubblico. Non valeva la pena fissare un tasso molto più basso qualche anno fa, e negoziare una scadenza trentennale dei BTP?

Nel 2020 l’Italia ha emesso BTP tramite sindacato per circa 50 miliardi, ma le richieste hanno superato i 350 miliardi. In pratica, ci avevano già infilato in tasca 300 miliardi, a tassi d’interesse molto più bassi di quelli di oggi, ma li abbiamo rifiutati! Idem nel 2021. Oltretutto, così facendo, l’inflazione avrebbe determinato un fortissimo taglio del valore del debito, in termini reali. A tutto vantaggio dei conti dello stato. Ma non è stato fatto.

Piuttosto, si insiste a farcire il NADEF di numeri e previsioni che non potranno trovare riscontri nella realtà.

Naturalmente, a breve queste previsioni del NADEF mostreranno la loro vera natura di aria fritta. In realtà, sono le stesse teorie economiche in vigore, e applicate in Italia, in Europa, e credo anche in tutto il mondo, che sono basate su assunti irreali e farciti di errori.

Dato che, numeri alla mano, stiamo andando verso una totale sciagura economica, sarebbe molto utile prendere atto che dobbiamo cambiare sistema, prima di spaccarci la testa contro la dura realtà. Non serve nascondere la realtà dietro guerre pretenziose, o cercare di frenare la corsa inesorabile del treno verso il baratro finanziario, usando finte soluzioni, basate su idee del WEF e pandemie.

Piuttosto, prendiamo il toro per le corna, correggiamo gli errori, e stabiliamo i criteri economici corretti, che non possono che essere basati su come funziona la realtà. Ne ho parlato nel mio manuale: “Cenni di un Nuovo Sistema Economico, Monetario, Fiscale e di Giustizia”.

Il seguente nuovo modello economico può consentirci di gettare alle ortiche i nostri problemi.

Il mio manuale, “Cenni di un Nuovo Sistema Economico, Monetario, Fiscale e di Giustizia”:

Formato PDF:

https://drive.google.com/file/d/1ZvbXSCvRzJ5cYjATODAzirZZxLmbgHSF/view?usp=sharing

Formato EPUB:

https://drive.google.com/file/d/1ekGuCdhWDXbffmB12mAOOUbDyfRMoyAn/view?usp=sharing

---

La sintesi del mio manuale, “Sintesi di Cenni di un Nuovo Sistema Economico, Monetario, Fiscale e di Giustizia”:

Formato PDF:

https://drive.google.com/file/d/1GsduFrqMCGGFjEqptZk92qcSZzbUU82O/view?usp=sharing

Formato EPUB:

https://drive.google.com/file/d/1Z5om8IJRzrRX9yB19DRIPLyKpqt6-A_4/view?usp=sharing

Commenti

Posta un commento